Documento aponta divergências de peso, preço fora do mercado e entrega vinculada a frente de obra pública

Documento aponta divergências de peso, preço fora do mercado e entrega vinculada a frente de obra pública

O que parecia ser apenas mais uma nota fiscal de fornecimento de insumo para pavimentação começa a revelar um cenário que merece, no mínimo, uma análise técnica mais aprofundada — e possivelmente a atenção dos órgãos de controle.

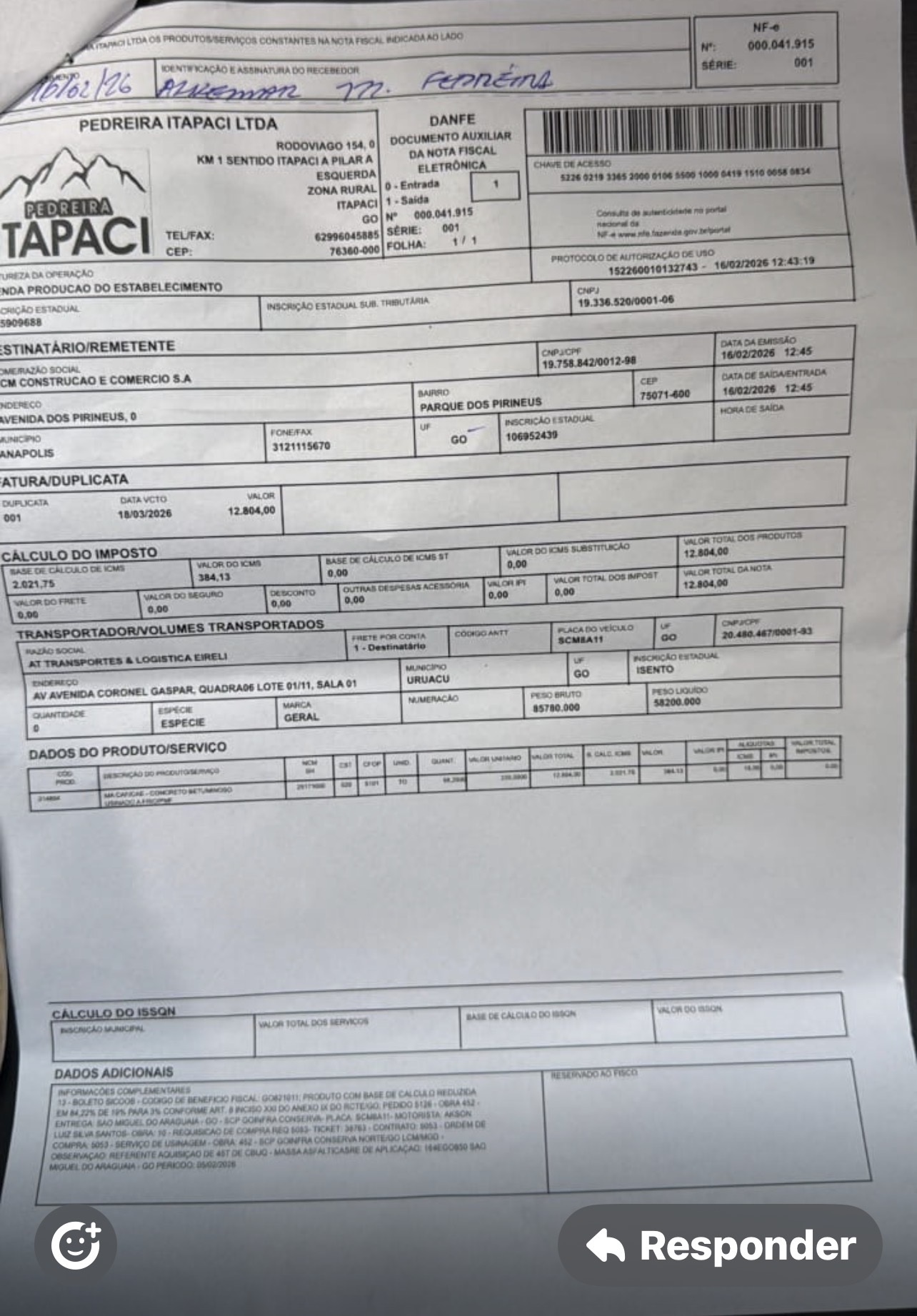

Uma nota fiscal emitida pela empresa Pedreira Itapaci Ltda, datada de 16 de fevereiro de 2026, registra a venda de 82,38 toneladas de massa asfáltica (CBUQ) para a empresa LCM Construção e Comércio S.A., com valor total de R$ 12.804,00.

Até aqui, nada fora do comum.

O problema começa quando os próprios dados do documento passam a não conversar entre si.

INCONSISTÊNCIA QUE NÃO PASSA DESPERCEBIDA

O primeiro ponto de atenção está na divergência entre o volume faturado e o peso efetivamente transportado.

Enquanto a nota indica 82,38 toneladas de material, o campo de transporte aponta peso líquido de 58,2 toneladas — uma diferença superior a 24 toneladas.

Não se trata de variação técnica.

Trata-se de uma discrepância relevante, que, por si só, já exigiria esclarecimento formal: afinal, qual foi o volume real entregue?

PREÇO MUITO ABAIXO DO MERCADO

Outro dado chama ainda mais atenção.

O valor unitário implícito da operação gira em torno de R$ 155 por tonelada.

Referências técnicas amplamente utilizadas em obras públicas — como composições baseadas em parâmetros do DNIT e tabelas adotadas em contratos estaduais — situam o custo do CBUQ em uma faixa que, em regra, varia entre R$ 400 e R$ 600 por tonelada, podendo ultrapassar esse intervalo conforme logística e composição.

A diferença não é pequena.

É estrutural.

E levanta uma pergunta inevitável: o valor registrado corresponde ao custo real do material?

ENTRE ANÁPOLIS E SÃO MIGUEL: O CAMINHO DO ASFALTO

Embora a nota tenha como destinatária uma filial da LCM em Anápolis, os próprios dados adicionais indicam que a entrega ocorreu em São Miguel do Araguaia (GO), com menção a operação vinculada a frente de conservação rodoviária.

Embora a nota tenha como destinatária uma filial da LCM em Anápolis, os próprios dados adicionais indicam que a entrega ocorreu em São Miguel do Araguaia (GO), com menção a operação vinculada a frente de conservação rodoviária.

Esse tipo de logística, por si só, não é irregular.

Empresas de infraestrutura frequentemente operam com bases administrativas em uma cidade e execução em outra.

O ponto central, porém, não é o deslocamento.

É a necessidade de comprovação:

o material faturado foi efetivamente entregue e aplicado na obra indicada?

DENÚNCIA DE 500 TONELADAS E A NECESSIDADE DE CRUZAMENTO

A análise ganha ainda mais relevância diante de relatos que apontam para um volume total de aproximadamente 500 toneladas de massa asfáltica vinculadas a operações semelhantes.

Se confirmada a existência de múltiplas notas com o mesmo padrão — valores reduzidos, divergência de peso e destino em frentes de obra — o caso deixa de ser um evento isolado e passa a indicar um possível padrão operacional.

E padrão, em matéria de controle público, muda completamente o grau de gravidade.

O QUE PRECISA SER ESCLARECIDO

Diante dos elementos já identificados, algumas perguntas se impõem de forma objetiva:

• O volume total adquirido pela LCM, no período, corresponde ao efetivamente transportado?

• Há documentação de pesagem e recebimento que confirme a entrega integral do material?

• As medições da obra em São Miguel do Araguaia refletem esse volume?

• Existe compatibilidade entre o valor pago e os parâmetros de mercado para CBUQ?

• Há outras notas com o mesmo padrão de divergência?

ENTRE DOCUMENTO E REALIDADE

Até o momento, não há afirmação categórica de irregularidade.

Mas há algo que, em qualquer auditoria minimamente rigorosa, não pode ser ignorado:

👉 os números não fecham com facilidade.

E quando números públicos deixam de fechar, a obrigação de esclarecer não é do observador.

É de quem executa, contrata e fiscaliza.

UMA QUESTÃO QUE ULTRAPASSA UMA NOTA

O que está em jogo não é apenas uma nota fiscal.

É a consistência entre:

• o que foi faturado,

• o que foi transportado,

• e o que, de fato, chegou ao asfalto.

Se esses três pontos não convergirem, o problema deixa de ser contábil e passa a ser estrutural.

E, nesse caso, não é mais uma dúvida.

É uma pauta.

Nenhum comentário:

Postar um comentário