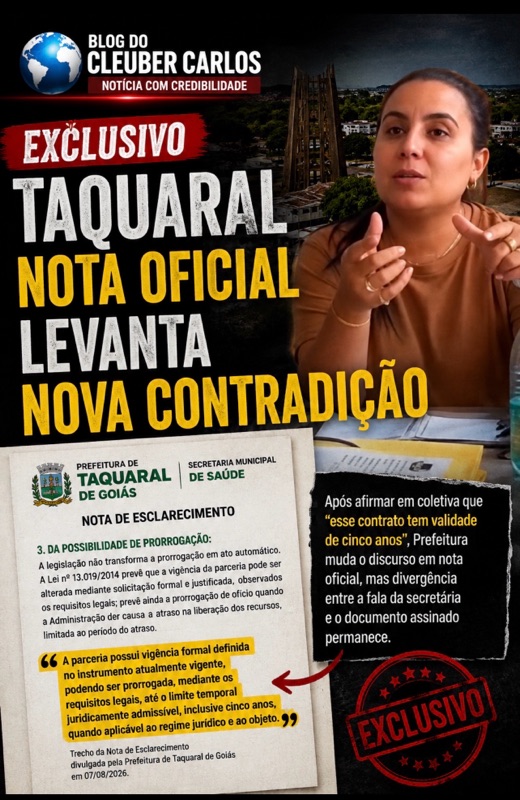

Após afirmar publicamente que contrato de R$ 13,4 milhões “tem validade de cinco anos”, Prefeitura muda a fundamentação jurídica, mas deixa sem resposta a divergência entre a fala da secretária e o documento oficial.

Após afirmar publicamente que contrato de R$ 13,4 milhões “tem validade de cinco anos”, Prefeitura muda a fundamentação jurídica, mas deixa sem resposta a divergência entre a fala da secretária e o documento oficial.A Prefeitura de Taquaral divulgou uma nota oficial tentando rebater a reportagem do Blog do Cleuber Carlos sobre o contrato de R$ 13,4 milhões firmado para a gestão da saúde municipal.

O problema é que a nota não enfrenta a principal questão levantada pela reportagem.

O Blog jamais afirmou que a legislação impede a prorrogação de contratos ou termos de colaboração. Esse nunca foi o ponto da discussão.

O questionamento sempre foi outro: por que a secretária municipal de Saúde afirmou publicamente que o contrato possui validade de cinco anos, se o próprio Termo de Colaboração estabelece vigência até 31 de dezembro de 2027?

Durante entrevista concedida à imprensa, a secretária foi categórica.

Durante entrevista concedida à imprensa, a secretária foi categórica.

“Esse contrato tem uma validade de cinco anos. Então eu tenho que contar a previsão de cada ano.”

A declaração não fala em possibilidade de prorrogação.

Não fala em limite previsto na legislação.

Não fala em eventual celebração de termos aditivos.

A afirmação é objetiva: “esse contrato tem uma validade de cinco anos.”

A nota muda o argumento

Na nota oficial, entretanto, a Prefeitura abandona essa afirmação e passa a desenvolver outra tese.

Na nota oficial, entretanto, a Prefeitura abandona essa afirmação e passa a desenvolver outra tese.

Em vez de sustentar que o contrato possui vigência de cinco anos, a administração explica que a legislação permite prorrogações sucessivas das parcerias, desde que haja justificativa técnica, interesse público, disponibilidade orçamentária e celebração de termos aditivos.

São duas afirmações diferentes.

Uma coisa é dizer que o contrato assinado possui validade de cinco anos.

Outra é explicar que ele poderá alcançar esse período mediante futuras prorrogações autorizadas por lei.

A segunda explicação não responde à primeira declaração.

O documento continua dizendo a mesma coisa

Em nenhum momento a nota demonstra que o Termo de Colaboração atualmente assinado possui vigência inicial de cinco anos.

Ao contrário.

A própria Prefeitura reconhece, na nota, que o instrumento possui uma vigência formal definida e passa a explicar como poderia haver continuidade da parceria no futuro.

Isso confirma justamente o ponto central da reportagem: existe uma diferença entre a vigência prevista no documento e a forma como ela foi apresentada publicamente.

A pergunta continua sem resposta

A reportagem também chamou atenção para outro aspecto.

Na mesma entrevista, ao justificar o valor global de R$ 13,4 milhões, a secretária declarou:

“Eu tenho que contar a previsão de cada ano.”

Se o valor foi calculado considerando uma projeção financeira de cinco anos, permanece uma pergunta objetiva:

Onde está, no processo administrativo, a memória de cálculo que demonstra essa projeção plurianual?

A nota oficial não apresenta essa documentação.

Também não explica como foi elaborado o valor global utilizado no chamamento público.

Transparência exige precisão

O debate não é jurídico.

O debate é documental.

O documento assinado possui uma vigência expressa.

A secretária afirmou que o contrato tinha validade de cinco anos.

Depois da repercussão da reportagem, a Prefeitura passou a apresentar outra fundamentação, baseada na possibilidade legal de futuras prorrogações.

Enquanto essa divergência não for esclarecida de forma objetiva, permanece a pergunta que motivou toda a investigação:

Afinal, o contrato assinado dizia que tinha validade de cinco anos ou essa passou a ser apenas uma justificativa apresentada posteriormente pela administração?

Transcrição da Fala da Secretária Marianna Mourão

Lembrando que quando a gente fala que é R$ 13 milhões, realmente a gente tem um valor global de R$ 13 milhões, (0:05) só que no corpo de um contrato, que ele puder ler todo o esboço do chamamento, (0:09) esse contrato tem uma validade de 5 anos. Então, eu tenho que contar a previsão de cada ano. (0:15) Se a gente for contar a previsão de cada ano, a gente tem cerca de R$ 2 milhões por ano que a gente gasta na saúde.

(0:21) Lembrando que quando a gente fala desse tipo de chamamento, quando a gente engloba R$ 13 milhões, (0:25) a gente tem que ver que nesse processo que foi feito, tem as quantidades de cargos. (0:29) Então, eu tenho 53 vagas de cargos para a contratação. (0:32) Dentro delas, eu tenho que prever tanto a vaga imediata quanto a vaga de cadastro-reserva, (0:37) porque a gente sabe que é muito volátil, né? A gente tem uma troca muito grande profissional, tá?

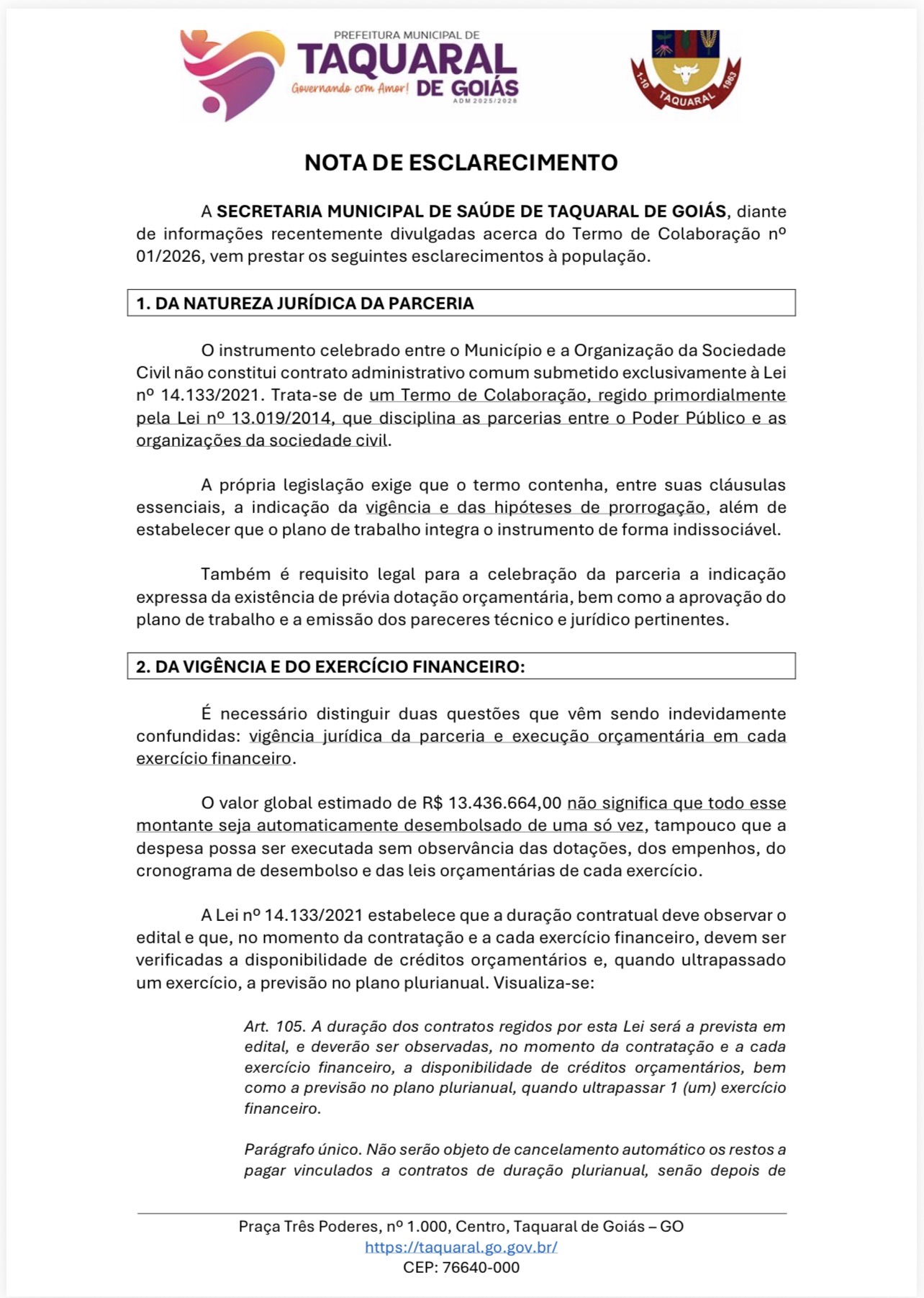

Integra da Nota Oficial NOTA DE ESCLARECIMENTO

A SECRETARIA MUNICIPAL DE SAÚDE DE TAQUARAL DE GOIÁS, diante de informações recentemente divulgadas acerca do Termo de Colaboração nº 01/2026, vem prestar os seguintes esclarecimentos à população.

1. DA NATUREZA JURÍDICA DA PARCERIA

O instrumento celebrado entre o Município e a Organização da Sociedade Civil não constitui contrato administrativo comum submetido exclusivamente à Lei nº 14.133/2021. Trata-se de um Termo de Colaboração, regido primordialmente pela Lei nº 13.019/2014, que disciplina as parcerias entre o Poder Público e as organizações da sociedade civil.

A própria legislação exige que o termo contenha, entre suas cláusulas essenciais, a indicação da vigência e das hipóteses de prorrogação, além de estabelecer que o plano de trabalho integra o instrumento de forma indissociável.

Também é requisito legal para a celebração da parceria a indicação expressa da existência de prévia dotação orçamentária, bem como a aprovação do plano de trabalho e a emissão dos pareceres técnico e jurídico pertinentes.

Nota de Esclarecimento - Termo de Colaboracao 01-2026 - Vigencia e Prorrogacao.pdf

2. DA VIGÊNCIA E DO EXERCÍCIO FINANCEIRO

É necessário distinguir duas questões que vêm sendo indevidamente confundidas: vigência jurídica da parceria e execução orçamentária em cada exercício financeiro.

O valor global estimado de R$ 13.436.664,00 não significa que todo esse montante seja automaticamente desembolsado de uma só vez, tampouco que a despesa possa ser executada sem observância das dotações, dos empenhos, do cronograma de desembolso e das leis orçamentárias de cada exercício.

A Lei nº 14.133/2021 estabelece que a duração contratual deve observar o edital e que, no momento da contratação e a cada exercício financeiro, devem ser verificadas a disponibilidade de créditos orçamentários e, quando ultrapassado um exercício, a previsão no plano plurianual.

Por essa razão, a previsão de encerramento em 31 de dezembro de 2026, quando mencionada no contexto das manifestações administrativas, relaciona-se à programação orçamentária, ao empenho e ao encerramento do exercício financeiro de 2026.

Contudo, a nota ressalva que:

“A leitura dos documentos encaminhados indica que o Termo de Colaboração e seu plano de trabalho consignam término em 31 de dezembro de 2027, enquanto o edital contém referência a período distinto.”

A Administração afirma ainda que a vigência deve ser interpretada conjuntamente com o plano de trabalho, o cronograma de desembolso, as dotações orçamentárias e os atos posteriores regularmente formalizados.

Nota de Esclarecimento - Termo de Colaboracao 01-2026 - Vigencia e Prorrogacao.pdf

3. DA POSSIBILIDADE DE PRORROGAÇÃO

A nota afirma que a legislação não transforma a prorrogação em ato automático.

Cita o artigo 55 da Lei nº 13.019/2014 para demonstrar que a vigência pode ser alterada mediante solicitação formal e justificada ou prorrogada de ofício quando houver atraso na liberação de recursos.

Em seguida, registra expressamente:

“Portanto, a afirmação de que a parceria pode ser prorrogada não equivale a afirmar que ela já possua, desde a origem, duração efetiva de cinco anos.”

A nota também cita o artigo 106 da Lei nº 14.133/2021 para explicar que contratos de serviços contínuos podem ter prazo de até cinco anos, desde que observadas as exigências legais.

Na sequência, esclarece:

“Esse prazo de cinco anos constitui limite legal possível, e não duração obrigatória ou automaticamente incorporada ao instrumento.”

Depois acrescenta:

“Assim, a maneira tecnicamente correta de expressar a questão é: a parceria possui vigência formal definida no instrumento atualmente vigente, podendo ser prorrogada, mediante os requisitos legais, até o limite temporal juridicamente admissível, inclusive cinco anos, quando aplicável ao regime jurídico e ao objeto, sem que isso signifique que os cinco anos já estejam integralmente contratados.”

A nota ainda destaca a cláusula 6.4 do Termo de Colaboração:

“O presente termo poderá ser prorrogado, mediante justificativa e termo aditivo, na forma da legislação aplicável.”

Segundo a Secretaria, essa redação confirma que eventual prorrogação depende de justificativa formal, interesse público, disponibilidade orçamentária e celebração de termo aditivo.

Nota de Esclarecimento - Termo de Colaboracao 01-2026 - Vigencia e Prorrogacao.pdf

4. DA IMPROCEDÊNCIA DA ACUSAÇÃO DE CONTRADIÇÃO

A Secretaria afirma que é improcedente dizer que a secretária de Saúde fez declarações em desacordo com o processo administrativo ou com a legislação.

Sustenta que as manifestações públicas foram prestadas considerando a natureza continuada do serviço, a execução por exercícios financeiros sucessivos e a possibilidade legal de prorrogação.

A nota afirma ainda que:

“A tentativa de apresentar como contradição aquilo que é, na realidade, uma distinção técnica entre vigência inicial, exercício financeiro, execução orçamentária e possibilidade de prorrogação revela interpretação incompleta do regime jurídico aplicável.”

Também registra:

“Não se pode transformar uma referência à duração potencial da parceria em alegação de que já existiria contrato irrevogável de cinco anos.”

Nota de Esclarecimento - Termo de Colaboracao 01-2026 - Vigencia e Prorrogacao.pdf

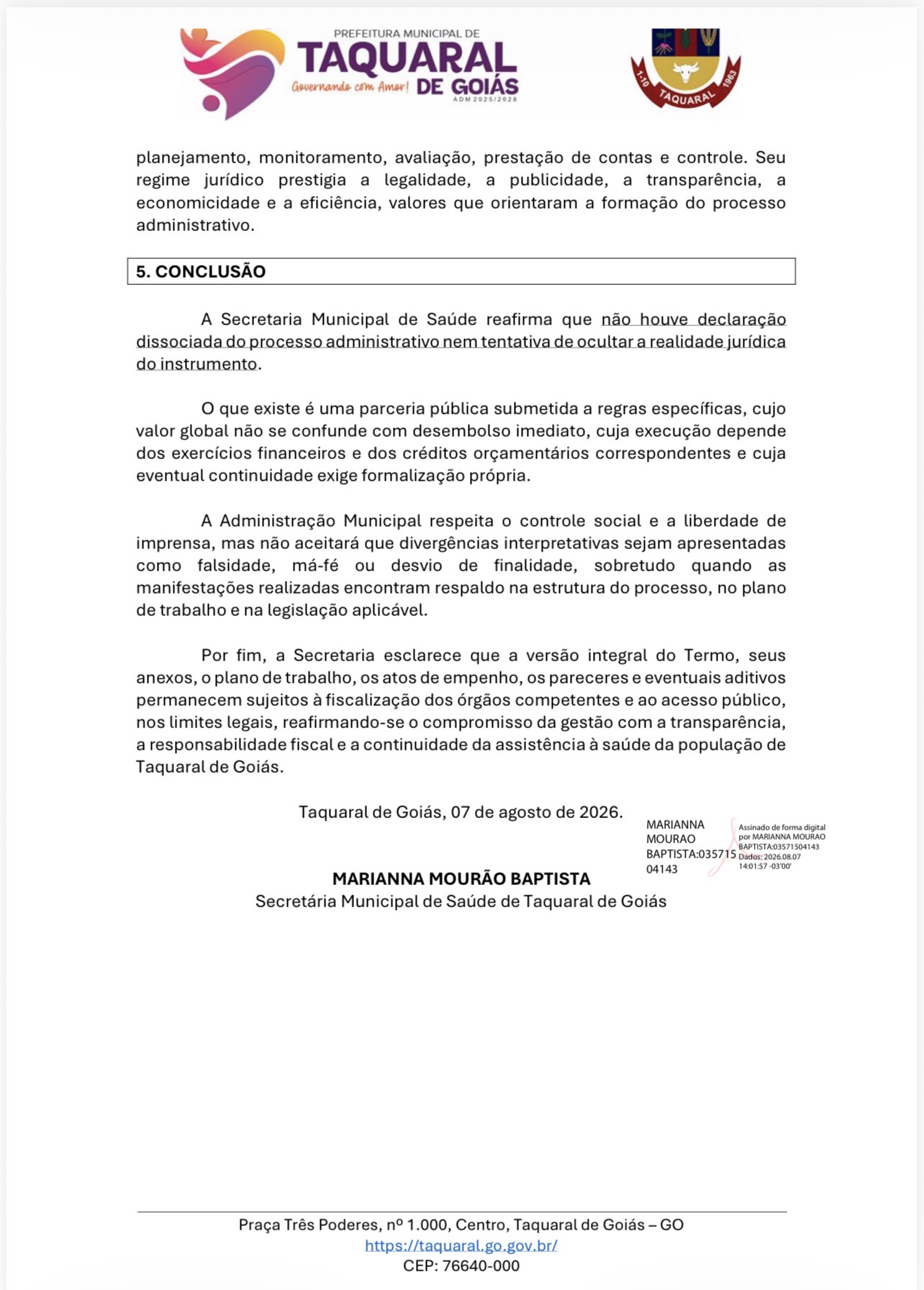

5. CONCLUSÃO

Na conclusão, a Secretaria reafirma que:

- não houve declaração dissociada do processo administrativo;

- o valor global não se confunde com desembolso imediato;

- a execução depende dos exercícios financeiros e dos créditos orçamentários;

- eventual continuidade da parceria exige formalização própria.

Por fim, afirma respeitar o controle social e a liberdade de imprensa, mas sustenta que divergências interpretativas não podem ser apresentadas como falsidade, má-fé ou desvio de finalidade.

A nota encerra dizendo que o Termo de Colaboração, seus anexos, plano de trabalho, pareceres, empenhos e eventuais aditivos permanecem sujeitos à fiscalização dos órgãos competentes e ao acesso público, nos limites legais.

Taquaral de Goiás, 07 de agosto de 2026.

Marianna Mourão Baptista

Secretária Municipal de Saúde de Taquaral de Goiás.