O caso envolvendo o restaurante Piquiras, em Goiânia, ultrapassa — e muito — o campo de uma discussão tributária comum. O que emerge da denúncia apresentada pelo Ministério Público não é um simples atraso no pagamento de impostos, mas um modelo de operação que, segundo a acusação, se sustentou por anos com base em uma lógica que desloca o problema para o campo penal.

O caso envolvendo o restaurante Piquiras, em Goiânia, ultrapassa — e muito — o campo de uma discussão tributária comum. O que emerge da denúncia apresentada pelo Ministério Público não é um simples atraso no pagamento de impostos, mas um modelo de operação que, segundo a acusação, se sustentou por anos com base em uma lógica que desloca o problema para o campo penal.

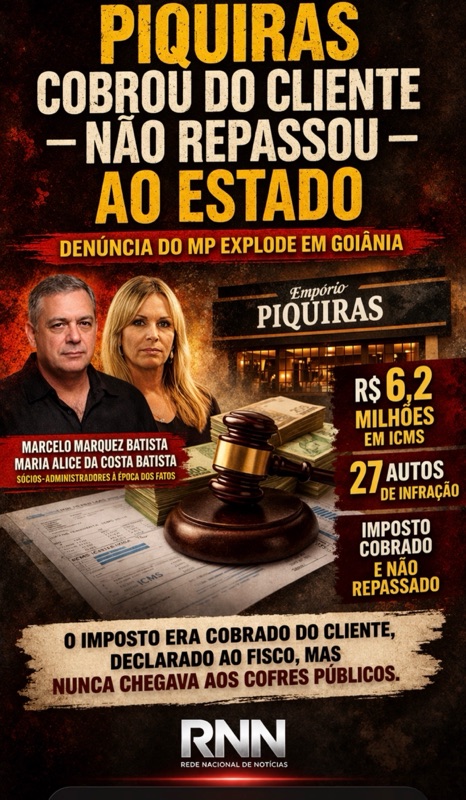

De acordo com a denúncia, os empresários Marcelo Marquez Batista e Maria Alice da Costa Batista, à época sócios-administradores de unidades do Empório Piquiras Ltda., deixaram de recolher, entre 2016 e 2019, mais de R$ 6,2 milhões em ICMS. O dado, por si só, já chama atenção. Mas o ponto central não está apenas no valor.

Está na forma.

Segundo o próprio relato acusatório, o imposto era regularmente cobrado do consumidor — embutido no preço das operações — e devidamente escriturado nos livros fiscais da empresa. Ou seja: não se trata de receita oculta, de operação clandestina ou de omissão de faturamento. O débito era reconhecido formalmente.

E, ainda assim, não era pago. Esse detalhe altera completamente a natureza do caso. Porque, quando o tributo é declarado e não recolhido, o debate deixa de ser meramente administrativo e passa a dialogar diretamente com o que a legislação brasileira tipifica como conduta lesiva à ordem tributária. Não por acaso, a denúncia aponta que os empresários teriam incorrido, por omissão, em prática criminalmente relevante.

Ao longo de quatro anos, o Fisco estadual lavrou 27 autos de infração contra o grupo — 18 relacionados à matriz e 9 à filial — todos vinculados ao não recolhimento do imposto já apurado. A repetição do padrão, mês após mês, é um elemento que, em tese, reforça a narrativa de habitualidade, ponto sensível em qualquer análise penal desse tipo de conduta.

O que está em jogo, portanto, não é apenas um passivo fiscal acumulado. É a consistência de um modelo que, segundo a acusação, operava com base na retenção de valores que já tinham destinação pública definida.

E é aqui que o caso ganha outra dimensão.

Porque o ICMS, ao ser embutido no preço pago pelo consumidor, não integra propriamente o patrimônio da empresa. Ele é, na prática, um valor transitório, arrecadado pelo contribuinte para posterior repasse ao Estado. Quando esse ciclo se rompe, o prejuízo deixa de ser abstrato e passa a atingir diretamente a coletividade.

Não se trata, portanto, de um imposto que deixou de ser pago por dificuldade financeira eventual ou erro contábil isolado. A denúncia descreve um fluxo contínuo em que o valor era cobrado, reconhecido e, ainda assim, não chegava aos cofres públicos dentro do prazo legal.

A defesa, evidentemente, terá espaço para contestar os elementos apresentados, discutir dolo, contexto financeiro, eventual parcelamento ou regularização. Mas o que já está posto no processo é suficiente para deslocar o caso do campo da interpretação para o campo da responsabilização potencial.

E isso muda tudo. Porque, quando o próprio sistema de apuração fiscal registra a existência do débito — e ele não é quitado — a margem de dúvida se estreita. E o que passa a ser discutido não é mais se houve imposto devido, mas por que, diante de um valor reconhecido, o repasse não ocorreu.

No fim, o caso Piquiras deixa uma pergunta que vai além dos autos: até que ponto práticas reiteradas de retenção de tributos, quando naturalizadas dentro da operação de uma empresa, deixam de ser exceção e passam a configurar método?

É essa resposta — jurídica, institucional e, sobretudo, factual — que o processo agora tende a expor.

Nenhum comentário:

Postar um comentário